- 搜索

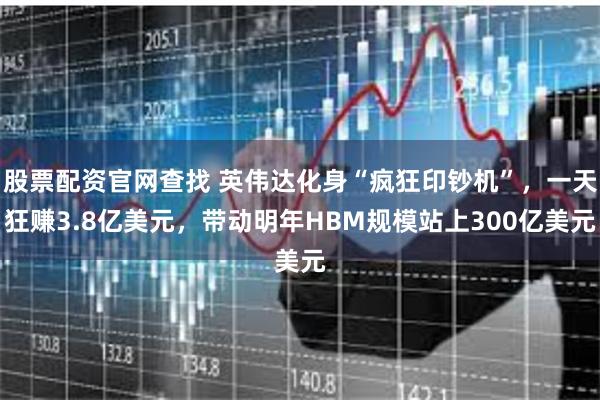

英伟达公布截至2024年10月27日的2025财年第三财季业绩,这也是其纳入道指之后的第一份财报:营收350.82亿美元,环比增长17%,同比增长94%;Non-GAAP下,营业利润232.76亿美元,环比增长17%,同比增长101%;净利润200.1亿美元,环比增长18%,同比增长100%;毛利率75%,环比下降0.7个百分点,同比持平。

数据来源:英伟达,图表制作:CFM闪存市场

数据来源:英伟达,图表制作:CFM闪存市场值得注意的是,英伟达Q3财季营收年增率虽仍有94%,但已连续四个季度趋缓,其今年Q2、Q1、去年Q4的营收年增率分别为122%、262%、265%。

Q3业绩再创历史新高,高于此前预期,所有业务均实现环比同比双增长

英伟达Q3财季销售额创记录达350.82亿美元,此前预估营收为325亿美元。按部门营收来看,所有业务部门均实现了环比同比双增长,其中数据中心业务依然是英伟达最大的营收及获利来源,该季营收创历史新高。

数据来源:英伟达,图表制作:CFM闪存市场

数据来源:英伟达,图表制作:CFM闪存市场具体来看,

数据中心部门销售额为307.7亿美元,环比增长17%,较去年同期增长112%,其中,H200的销售额连续大幅增长,达到两位数的十亿美元,成为该司历史上增长最快的产品;来自云服务商的营收占数据中心部门营收的一半;

游戏部门销售额32.8亿美元,环比增长14%,较去年同期增长15%,此增长主要得益于GeForce RTX 40系列GPU和游戏机SoC的销售额;

专业可视化部门营收4.86亿美元,环比增长7%,较去年同期增长17%,是由基于Ada架构的RTX GPU工作站持续增长推动的;

汽车部门营收4.5亿美元,环比增长30%,较去年同期增长72%,主要受益于自动驾驶平台所驱动;

OEM及其他营收9700万美元,环比增长17%,较去年同期增长94%。

Blackwell已全面投产,未来几个季度仍将供不应求

对于Blackwell,英伟达表示,Blackwell 已经全面投入生产,在Q3财季已向客户交付了13,000个样品,其中包括微软、Open AI、甲骨文等。随着Blackwell量产正全速进行,Q4财季开始发货,预计Blackwell 的交付比预期更多(此前预计销售额可贡献数十亿美元),每个季度都会交付更加多的Blackwell。Hopper和Blackwell仍存在一定的供应限制,而Blackwell的需求预计在2025年几个季度内仍将超过供应。

Blackwell B200搭载8颗24GB HBM3E(8层),总容量达到192GB,容量较前一代的H200搭载的141GB容量提升36%。其中,HBM3E单die容量为24Gb,较HBM3的16Gb提升50%。HBM单die容量和GPU搭载的HBM总容量增长,意味着大规模量产HBM3E需要消耗更多原厂的产能,同一技术节点下,HBM3E消耗的晶圆量约是D5的三倍。因此,即使原厂HBM良率和产能处于快速提升阶段,但AI服务器对HBM的新增需求也十分明确,目前SK海力士和美光已明确表示今明两年HBM产能基本售罄。

英伟达8层HBM3E目前主要由SK海力士和美光供应,SK海力士12层堆叠HBM3E已开始量产,并于第四季度向客户交货,预计2025年上半年该产品份额将超过HBM3E总出货量的一半;其16层48GBHBM3E样品计划于明年初送样。

三星电子三季度HBM总销售额环比增长超过70%,HBM3E 8层和12层堆叠产品均已量产并开始销售,HBM3E的销售占比已上升至HBM总销售额的10%左右,预计第四季度HBM3E将占HBM销售额的50%左右。HBM3E技术进展方面,三星表示确实在为某个大客户供应HBM3E时遇到了一些延迟,但仍然取得了有意义的进展,目前已完成资格认证过程中的一个重要阶段,预计将在第四季度开始扩大销售。

美光在其最新财报中表示,已从第四财季(2024年6-8月)开始向主要行业合作伙伴交付可量产的12层HBM3E(36GB),预计将在2025年初提高12层HBM3E产量,并在2025年全年增加该产品出货。

HBM产能方面,据CFM闪存市场数据显示,预计至2024年底,三星、SK海力士和美光合计达到30万片的HBM月产能,其中三星HBM增产最为激进。预计明年全球HBM市场规模将上看300亿美元,HBM将占DRAM晶圆产能约15%至20%。

另外,英伟达在中国的数据中心收入连续增长,但在数据中心总收入中所占的比例仍远低于出口管制开始前的水平,预计未来中国市场的竞争仍将非常激烈。

英伟达预计2025年财年Q4季度营收为375亿美元,上下浮动2%,营收增长将从第三季度的94%放缓至约69.5%;而GAAP和Non-GAAP毛利率跌至73.0%和73.5%,上下浮动0.5个百分点。在电话会议结束后,英伟达股价盘后一度下跌5%。

最新推荐阅读:]article_adlist-->特斯拉要求三星、SK海力士提供HBM4样品;高通:2029年PC芯片营收将达40亿美元;小米Q3智能手机业务毛利率降至11.7%

渠道存储市场氛围转淡,本周渠道SSD和内存条多数小跌,市场展望“春保”需求乐观

大涨96.8%,前三季度全球存储市场规模突破1200亿美元,3Q24 NAND Flash/DRAM市场营收排名出炉

英伟达Blackwell芯片遇过热问题;华为Mate 70系列开启预订

ASML明年中国销售占比大幅下降;韩国存储芯片10月出口74亿美元;联想2025年PC出货增速上调

SSD进入100+TB时代股票配资官网查找,领跑存储媒介!宏芯宇三季度转亏;长电科技董事长、董事辞职

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP