- 搜索

值得一提的是合法杠杆配资排名,有不少创新药企通过海外交易的模式在今年实现盈利,在业内人士看来,这离不开创新药企前期的大幅投入和宏观政策上的支持。但同创新药研发密切相关的医药外包(CXO)赛道却依然处于寒冬,头部企业在市场份额上占据绝对优势,其余企业在激烈竞争中业绩出现下滑。

此外,医药反腐开展一年有余,已驶入深水区。据记者统计,共有10余家医药上市公司高管在过去一年里接受调查。经过一系列洗礼,医药行业正迈向新的阶段。

创新药企部分“上岸”

近年来,医药生物行业一级市场投资趋冷,创新药产业也一度被阴霾笼罩。但据《国际金融报》记者统计,今年上半年已有部分创新药企扭亏为盈。

2023年以来,国内创新药企同海外“大厂”所达成的合作并不少见,百利天恒和百时美施贵宝(BMS)的合作也是其中之一。BMS看中的是百利天恒的核心产品BL-B01D1,该产品是全球首创EGFRxHER3双靶点抗体偶联药物(ADC)药物,已在多种癌症类型中表现出显著疗效。

根据双方合作协议,BMS和百利天恒将共同开发及推动BL-B01D1的商业化,总交易额达84亿美元,百利天恒已在今年第一季度收到8亿美元的首付款。这也使得公司今年上半年营收同比大增1685.19%至55.53亿元;归母净利润46.66亿元,而去年同期的归母净利润为-3.31亿元。

神州细胞也终于实现了上市以来首次半年度盈利,上半年实现营收13.05亿元,同比增长61.45%;归母净利润1.25亿元,而上年同期的归母净利润为-1.37亿元。神州细胞表示,营收的明显增长主要系公司首个产品安佳因凭借突出的产能和成本优势,市场占有率和渗透率进一步提升,销售收入继续稳定增长。此外,安贝珠、安平希、安佳润等产品亦在报告期内产生销售收入。

除上述产品增加了公司的“造血”能力,神州细胞在今年上半年还对成本进行了控制。“报告期内较上年扭亏为盈,主要系公司产品销售收入持续稳定增长,以及通过控制运营成本、提高研发效率等方式降本增效所致。”神州细胞在半年报中表示。

今年上半年,“烧钱一哥”百济神州终于迎来了盈利喜讯。百济神州2024年第二季度美股业绩报告及A股半年度业绩快报显示,百济神州上半年实现营收119.96亿元,同比增长65.4%;净亏损28.77亿元,上年同期亏损52.19亿元,同比减亏。

其中,第二季度,百济神州基于美国通用会计准则(GAAP)经营亏损同比下降66%。基于非美国通用会计准则(non-GAAP)实现扭亏为盈,经调整经营利润为4800万美元。

百济神州上半年营收和净利的大幅增长源自其两款明星产品的迅速放量,BTK抑制剂泽布替尼今年上半年全球销售总计80.18亿元,同比增长122%;另一款程序性死亡受体-1(PD-1)药物替雷利珠单抗上半年全球销售总计21.91亿元,同比增长19.4%.

归根结底,百济神州所取得的成绩是前期高额研发投入的收获。作为业内公认的“烧钱一哥”,2022年和2023年百济神州的研发费用均突破百亿元。但值得注意的是,这并不意味着研发投入越高越好,盲目烧钱,最终一败涂地的案例在生物医药产业中比比皆是。

有多年医药商业化经验的业内人士告诉记者,生物医药本就属于高投入、慢回报的行业,再叠加近两年的资本寒冬,仅凭热门概念就能获得市场投资的时代已经过去。而一款创新药想要顺利落地,公司在进入临床试验前就应该把好关,特别是要对整个项目的商业化前景进行分析和评估。

CXO仍在过冬

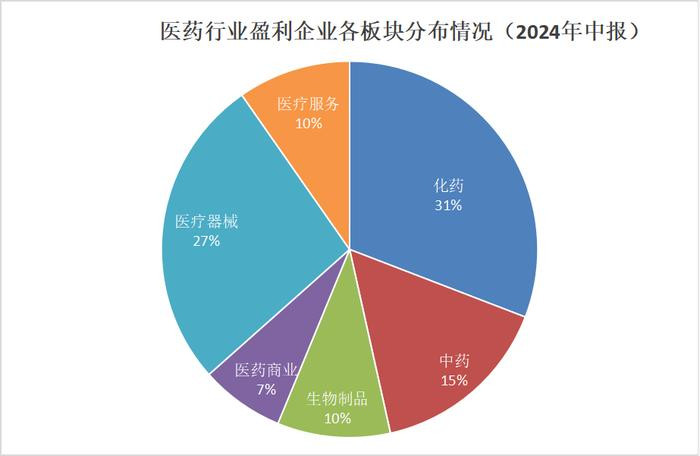

不同于创新药行业,CXO行业受市场需求减少、地缘政治等多重因素影响,仍处于寒冬之中。iFind数据显示,医疗研发外包服务分类中的30家企业有25家实现盈利,仅有12家实现归母净利润增长。

其中,药明康德依然稳坐龙头,业绩表现,位列行业第一。今年上半年实现营收172.41亿元,同比下滑8.64%;归母净利润42.4亿元,同比下滑20.2%。

药明康德方面表示,上半年公司在维持现有超过6000家庞大活跃客户基础上,公司新增客户超过500家,全球各地客户对公司服务的需求持续增长。截至2024年6月末,公司在手订单人民币431亿元,剔除特定商业化生产项目同比增长33.2%。

分区域来看,药明康德来自美国客户收入107.1亿元,剔除特定商业化生产项目同比下降1.2%;来自欧洲客户收入22.2亿元,同比增长5.3%;来自中国客户收入34.亿元,同比增长2.8%;来自其他地区客户收入9.1亿元,同比下降17.4%。

药明康德的业绩虽出现下滑,但整体财务数据表现依然可观。而昭衍新药、美迪西、博腾股份却出现了由盈转亏的现象,三家企业归母净利润分别同比下滑287.3%、142.27%和141.43%。值得注意的是,昭衍新药和美迪西均在半年报中提到了行业整体毛利率下滑的影响。

昭衍新药指出,市场竞争加剧下,公司上半年实验室服务业务净利润-1524.38万元,同比下降107.8%;美迪西也坦言,营收下降主要系行业竞争加剧影响,订单价格下降,部分订单延迟执行所致;博腾股份上半年整体毛利率约19%,但国内市场的毛利率却已经跌至-11%。

不过值得庆幸的是,今年以来国内有关支持创新药产业发展的政策不断推出,有望带动CXO市场需求。而在地缘政治方面,美国《生物安全法案》(下称“法案”)已迎来转机,美国国会于5月发布修改版《法案》,其中将现有合同/产品的豁免权延伸至2032年1月,延长了企业寻找新的合作伙伴的缓冲时间。9月4日,美众议院网站表示,将于下周审议修改版《法案》。

医药商业“踩下刹车”

医药商业大致可分为医药流通和连锁药房两大板块,而随着医药反腐的持续深入和相关部门的加强监管,医药商业近一年来集体“踩下刹车”。

iFind数据显示,医药商业分类中的31家企业,超半数出现归母净利润下滑的现象。连锁药房板块中的漱玉平民、健之佳、一心堂、大参林归母净利润分别同比下滑82.6%、60.23%、44.13%和28.32%。

其中,一心堂在今年5月因违规使用医保基金被国家医保局约谈。经整改后,一心堂已退回违规问题涉及医保基金1070余万元。对于今年上半年业绩的大幅下滑,一心堂表示主要系客单价下滑、新店及次新店仍处于爬坡期等原因。漱玉平民上半年利润也受到了产品净利润下滑、运营成本增加等因素影响。

“跑马圈地”曾是连锁药房的主要战略,益丰药房、一心堂、老百姓以及大参林纷纷进入万店时代。但面对当下的业绩困境已有连锁药房表示,放弃盲目扩张,调整关闭部分门店。

国药一致在9月2日披露的投资者关系活动记录表中指出,未来门店端管理,以提升单店经营质量为重点。加大对老店改造力度,关闭亏损且扭亏无望的门店,加强门店商品管理、营销与会员管理。

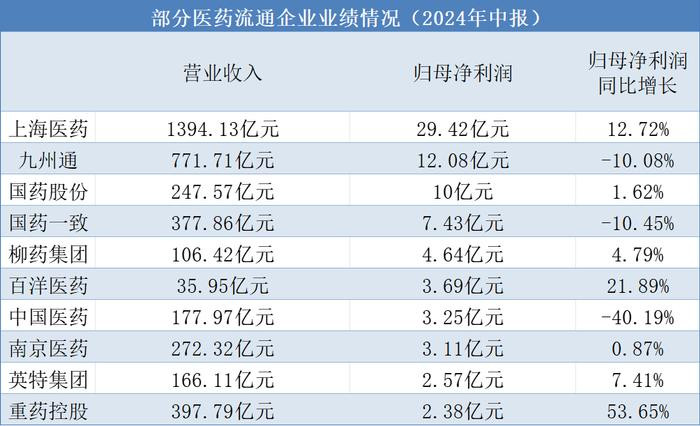

医药流通板块,上海医药、九州通、国药股份归母净利润依然位列前三。其中上海医药上半年营收1394.13亿元,同比增长5.14%,归母净利润29.42亿元,同比增长12.72%;九州通上半年营收771.71亿元,同比下滑2.76%,归母净利润12.08亿元,同比下滑10.08%;国药股份上半年营收247.57亿元,同比增长2.55%,归母净利润10亿元,同比增长1.62%。

对于业绩下滑,九州通方面解释称,受上年同期流感、疫情等季节性疾病特定因素影响,感冒、退烧等相关品种销量大增,上年同期营业收入、净利润等基数较高造成本报告期同比略有下滑。

医药反腐已驶入深水区

截至目前,医药反腐开展已一年有余,于行业而言是一次彻底的洗礼。据记者统计,去年下半年以来,有超10家医药上市公司高管被调查,包括上海医药、片仔癀、华厦眼科、国药集团等头部企业。

近日,据广东省纪委监委官方公众号消息,广药集团原党委书记、董事长李楚源涉嫌严重违纪违法,目前正接受广东省纪委监委纪律审查和监察调查。而在7月22日,白云山刚宣布李楚源因“个人原因”辞去公司第九届董事会董事长、执行董事及董事会战略发展与投资委员会主任职务。且辞职后,李楚源不再担任广药集团任何职务。

此外,卫宁健康原董事长周炜、上海医药集团原董事长周军、华厦眼科董事长苏庆灿、阳普医疗原董事长邓冠华以及老百姓原董事长谢子龙均于去年下半年或是今年上半年接受调查。

强监管之下,药企的销售费用出现明显下降。销售费用曾被视为药企营销过程中“隐秘的角落”,主要涉及学术推广中的违规行为和商业贿赂等。iFind数据显示,A股医药生物行业分类中有244家公司在今年上半年销售费用下降,占比近半。其中常山药业、南新制药、金迪克和永安药业销售费用降幅超80%,万泰生物、双鹭药业、珍宝岛等也在销售费用上出现了明显降幅。

当前,医药反腐还在继续。8月28日,中央纪委国家监委官网刊登文章《持续深化纪检监察监督与审计监督贯通协同》。其中指出,贵州省纪委监委聚焦权力集中、资金密集、资源富集领域的腐败,对审计机关移交的问题线索优先办理、深挖彻查,严肃查处了医药等领域一批大案要案。

9月2日,浙江省审计厅发布《关于专项审计调查公立医院和药品医疗器械生产经销使用情况的通知》。计划对公立医院和药品医疗器械生产经销使用情况进行专项审计调查合法杠杆配资排名,必要时将追溯到相关年度或者延伸审计有关单位。山东、浙江、安徽等多省份同样在今年加强了医院审计工作,这也标志着,医药反腐一年后风暴仍在继续,且正驶向更深处。